生産・消費・貿易のいずれもが縮小しながら、需給の均衡が保たれた一年だった。気候、需要、貿易の各面で不確実性が高まるなかでの世界のワイン市場の動きを、国別データと図表で整理する。日本市場については、国内の統計をもとに分析した。

出典:OIV(国際ブドウ・ブドウ酒機構)

国際ブドウ・ブドウ酒機構(OIV)が2026年5月に公表した年次報告「2025年 世界ブドウ・ワイン産業の現状」は、産業が構造的な転換期にあることを示している。2025年は、気候変動による収量の不安定さ、需要の構造的な後退、米国の関税措置に代表される貿易上の不確実性が重なった年だった。生産・消費・貿易のいずれも量的に縮小したが、需給の均衡は大きくは崩れなかった。生産量の低さ、在庫の緩やかな調整、産業の国際化の進展が、その調整を支えたとみられる。以下、栽培・生産・消費・貿易の4分野を国別データとともに整理し、最後に日本市場を取り上げる。

1.ブドウ栽培面積 ― 6年連続の縮小

2025年の世界のブドウ栽培面積は700万ha(前年比0.8%減)

で、2020年以降6年連続の縮小となった。減少は南北両半球の主要国に及び、ワイン用ブドウの抜根(ばっこん)が主な要因である。EU全体の面積は1.6%減の320万haで、世界の45%を占める。減少幅が最も大きかったのはフランスで、政府支援による抜根の推進を背景に4.4%(約34千ha)減の740万haとなった。スペインは1.3%減の91万9千haで依然として世界最大、イタリアは前年の拡大の反動でわずかに縮小した。

アジアでは、2000〜2015年に急拡大した中国が73万3千haで横ばいに転じ、トルコは1980年代からの長期的な縮小が続いた。インドは2019年以降年率4.6%で拡大し、19万7千haとなった。北米では米国カリフォルニアの抜根が続き、7年連続の減少(41万5千ha)。南米ではアルゼンチンとチリがともに縮小した一方、ブラジルは5年連続で拡大した。アフリカ最大の南アフリカは数年ぶりにほぼ横ばいとなった。

2.生産 ― 3年連続の低水準

2025年の世界ワイン生産量は2億2,700万hl

(果汁・マストを除く)。歴史的な低水準だった2024年を0.6%上回ったものの、過去5年平均を9.4%下回った。早霜・豪雨・干ばつなどの極端な気象が各産地に影響し、3年連続の低生産となった。もっとも、需要が弱い現在の市況では、生産量の低さは過剰在庫の解消につながる面もある。

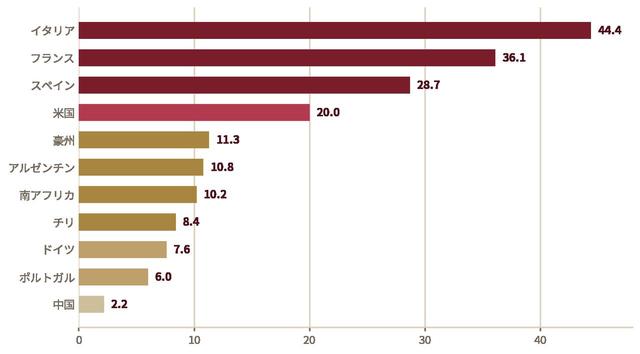

EUの生産は1.3%減の1億3,600万hlで、世界の約6割を占める。首位イタリアは4,440万hlでほぼ前年並みを維持したが、一部の原産地呼称では在庫調整のため収量が抑えられた。フランスは3,610万hlと低水準で横ばいとなり、5年平均を16%下回った。夏の熱波と乾燥、抜根が減少要因である。スペインは干ばつの影響で2,870万hl(7.7%減)と大きく減少した。EU域外ではロシア(+11.5%)、ジョージア(過去30年で最大)、モルドバ(+53%)が増加した一方、中国は2.2百万hlへ縮小し、世界18位となった。南半球は2年連続の不作から回復し、合計約4,900万hl(7.7%増)。豪州が南半球首位、ブラジルが80.6%増と大きく回復した一方、チリは4年連続の減少で2007年以来の低水準となった。

主要生産国の生産量(2025年・百万hl)

3.消費 ― 半世紀ぶりの低水準

2025年の世界ワイン消費量は2億800万hl(前年比2.7%減)

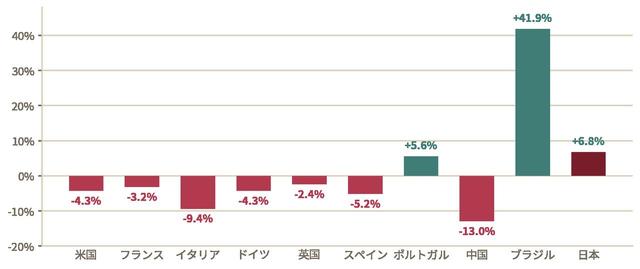

で、1957年以来の低水準となった。2018年以降の累計では14%減少しており、長期的な構造変化がうかがえる。成熟市場での生活様式の変化、世代交代、物価高による購買力の低下が重なり、消費量上位10市場のうち9市場が前年を下回った。

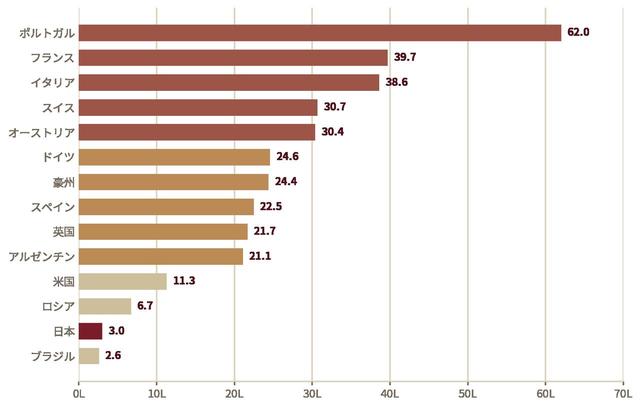

EUは3.1%減の1億60万hlで、世界の48%を占める。域内最大のフランス(2,200万hl)、イタリア(2,020万hl、9.4%減でコロナ前の水準に)、ドイツ(1,780万hl)はいずれも減少した。一方、ポルトガル(560万hl、過去最高)とルーマニア(+11%)は数少ない増加市場となった。世界最大の米国は3,190万hl(4.3%減)で、若年層の低アルコール志向や価格への感応度の高まりが背景にある。中国は13%減と縮小が続いた。一人当たり消費(15歳以上)はポルトガル62.0L、フランス39.7L、イタリア38.6Lが上位となっている。

世界で消費されるワインのおよそ半分は、生産国の外で飲まれている。

主要消費国の前年比

一人当たりワイン消費量(2025年・L/15歳以上)

4.国際貿易 ― 米国関税の影

2025年の世界ワイン輸出は数量9,480万hl(4.7%減)、金額338億ユーロ(6.7%減)

で、2022年以降の縮小が続いた。主な減少要因は米国の関税をめぐる不確実性で、米国・英国・中国向けの出荷減が各国の輸出を押し下げた。平均輸出価格は3.56ユーロ/L(2.1%減)と過去3番目に高い水準で、コロナ前を24%上回った。ユーロ安を背景に、ドル建てでは4.13ドル/Lと過去最高となった。

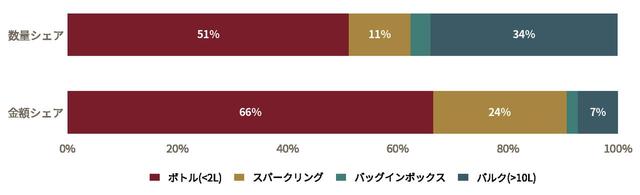

輸出国別では、イタリア(2,100万hl)、スペイン(1,960万hl)、フランス(金額首位、112億ユーロ)が上位を維持した。いずれもボトルワインの不振が全体を押し下げた。チリと豪州は中国市場の落ち込みで減少し、ポルトガルとニュージーランドは数少ない数量増の国となった。製品別では、ボトル(数量の51%)とバルク(同34%)が中心だが、スパークリング(金額の24%)は相対的に堅調だった。

世界ワイン貿易の製品タイプ別構成(2025年・%)

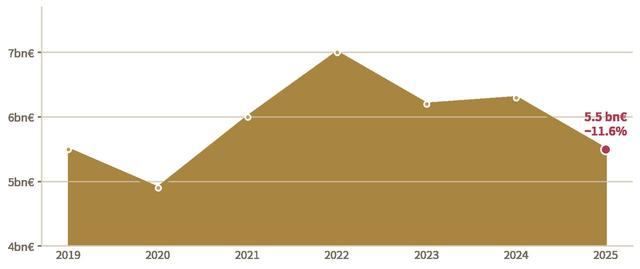

輸入側でも需要の軟化が広がった。米国は数量1,200万hl・金額55億ユーロ(11.6%減)で、金額ベースでは引き続き世界最大の輸入国である。図5のとおり、関税導入前の駆け込み輸入のあと、2025年4月以降に輸入が急減する二段階の動きがみられた。英国は新しい酒税制(アルコール度数連動)の影響で6%減、オランダは19.5%減と大きく減少した。世界の消費量の46%が輸入ワインであり、産業の国際化の高さがうかがえる。

米国のワイン輸入額の推移(十億ユーロ)

5.日本市場 ― 逆風下の健闘

需要の回復とアジア市場での位置づけ

2025年の日本のワイン消費量は330万hl(前年比6.8%増)で、過去5年平均並みの水準に回復した。世界全体で消費が落ち込むなか、日本は増加に転じた点が対照的である。アジアでは総消費量で中国が依然首位だが、近年は減少傾向が続いている。日本は前年比で増加し、アジアでは中国に次ぐ消費市場となった。

輸入統計が示す「量より質」への転換

貿易統計をみると、日本の輸入構造には変化が表れている。2025年の輸入数量は約2億3,441万リットル(約234万hl)で、前年比2.2%減とほぼ横ばい。ユーロ建ての輸入金額は15億ユーロ(同1.7%減)とやや縮小したが、これは円安・ユーロ高の影響が大きい。円ベースの通関統計では前年比1.47%増の約2,526億円

で、金額は前年を上回った。主要輸入国の多くが二桁近い減少を示すなか(米国は11.6%減)、日本の減少幅は小さい。

輸入単価も高い。2025年の日本の平均輸入価格は6.38ユーロ/L(1リットルあたり約1,000円超)

で、同年の世界平均輸出価格3.56ユーロ/Lの約1.8倍にあたる。数量よりも単価の高い品目へと構成が移っており、比較的高価格帯のワインの比重が大きいことがうかがえる。

カテゴリー別・供給国別の動向 ― スパークリングとフランスの存在感

日本市場を支える要因の一つが、スパークリングワイン(とくにシャンパーニュ)への需要である。カテゴリー別では、スパークリングの輸入額がワイン総輸入額の約42%(約1,056億円)を占め、ボトル入りスティルワインの総額に近い規模となった。金額ベースで前年を下回らなかった唯一のカテゴリーで、外食需要の回復などが背景にあるとみられる。

供給国別にみると、数量と金額で首位が分かれている。数量首位は価格競争力の高いチリで、年間約6,294万リットルを供給した。チリワインはコンビニやスーパーでの取り扱いが多く、日常消費の中心となっている。金額首位はフランスで、約1,495億円と他国を上回った。円安が進むなかでもフランスからの輸入額は前年比1.18%増と伸び、高価格帯ワインへの需要が維持されていることを示している。

今後の展望 ― 一人当たり3.0Lが示す伸び代

一方で、一人当たりの消費量には拡大の余地が大きい。成人一人当たりの年間ワイン消費量は約3.0リットル(ボトル約4本分)

にとどまり、年間40リットル前後、多い国では60リットルを超えるフランスやイタリアなど欧米の主要消費国と比べて低い水準にある。

この水準の低さは、需要拡大の余地があることも意味する。日常的にワインを飲む層は人口の一部にとどまっており、販売施策や食習慣の変化によっては、消費頻度の低い層の需要を押し上げる余地がある。高価格帯化の進行と未開拓の消費量の両面から、日本は生産国にとって引き続き重要な市場と位置づけられる。

2025年は、量の縮小を通じて需給の均衡が保たれた調整の一年だった。気候・需要・貿易の各面で不確実性が続くなか、高価格帯化と国際化は進んでいる。構造的な需要減が続く世界市場のなかで、増加に転じた日本市場の動向は、生産国にとっても注目される。